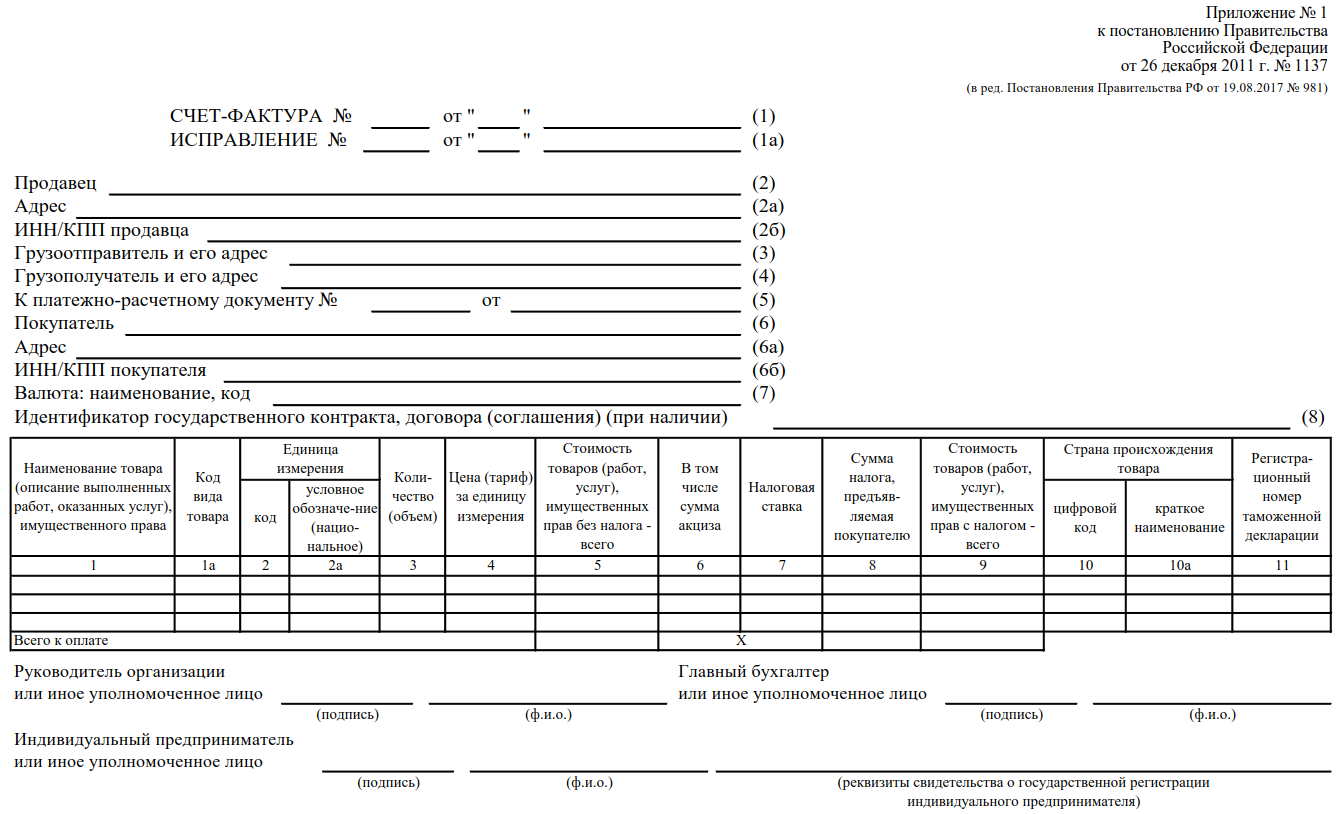

Указание адреса покупателя и продавца в формате ФИАС при заполнении строки 2а счета-фактуры не противоречит законодательству и позиции ФНС РФ.

Напомним, ранее УФНС РФ по Москве в письме от 17.02.2015 N 16-15/013654 отмечала, что при заполнении строки 2а счета-фактуры продавцу необходимо указывать все имеющиеся адресообразующие элементы.

При этом, по нормам статьи 2 Федерального закона от 28.12.2013 № 443-ФЗ «О федеральной информационной адресной системе…», в качестве элементов адреса (помимо наименования населенного пункта) необходимо использовать:

- наименования элементов улично-дорожной сети (например, улицы);

- номера домов (владений, домовладений), корпусов (строений, сооружений, помещений (квартир, комнат, офисов), земельных участков);

- индекс отделения почтовой связи, обслуживающего территорию, на которой расположен объект адресации.

В письме ФНС от 26.06.2017 N ЗН-4-22/12120@ налоговая служба привела план перехода пользовательских систем ФНС России на ФИАС. Согласно плану, перевод ЕГРЮЛ и ЕГРИП на ФИАС должен быть выполнен в январе 2018 года.

Соответственно, при заполнении строки 2а счета-фактуры допускается указание адреса покупателя и продавца в формате ФИАС.

Кроме того, ранее Минфин неоднократно разъяснял, что неправильное заполнение строки 2а «Адрес» счета-фактуры не препятствует налогоплательщику принять к вычету НДС, предъявленный по такому счету-фактуре.

Источник: https://buh.ru/